刚刚!为普及金融稳外贸稳外资管事质效男同 porn,中国东说念主民银行、国度外汇管束局决定,在天津、河北、内蒙古、黑龙江、安徽、福建、山东、湖北、湖南、广西、重庆、四川、贵州、云南、新疆、厦门等16省市进一步扩大跨国公司本外币一体化资金池业务试点,便利跨国公司企业跨境资金统筹使用。

内容主要包括:

一是允许跨国公司凭据宏不雅审慎原则自行决定外债和境外放款的鸠集比例;

二是允许跨国公司通过国内资金主账户办理境外成员企业本外币鸠集收付业务;

三是进一步便利跨国公司以东说念主民币开展跨境相差业务;

四是不触及外债和境外放款额度的老本技俩变更等业务不错由银活动直手理。

跨国公司本外币一体化资金池主要面向特大型跨国公司集团。

色吧777以下开首于公众号:成方链

01

跨境资金池含义

跨境资金池是指跨国公司迫害现存的外汇账户体系,鸠集运营管束境表里本外币资金,在归拢账户内鸠集办理关联业务,“关联业务”包罗老本技俩和经常技俩。

这里需要团结三个文献:

1、《跨国公司跨境资金鸠集运营管束章程》(汇发〔2019〕7号)2、《对于进一步便利跨国企业集团开展跨境双向东说念主民币资金池业务的申报》(银发〔2015〕279号)

]article_adlist-->3、中国东说念主民银行货政二司对于完善跨境双向东说念主民币资金池业务管束的申报(银货政二〔2018〕4号)

基于以上三个文献,一个是外汇局版资金池,另两个是东说念主民银行资金池,使用逻辑基本相通,仅仅在向监管报批历程、准初学槛和额度计较等方面有区别,以下咱们统称“跨国公司资金池”。

跨国企业集团凭据自己蓄意和管束需要,以老本都集为纽带,在境内、外成员企业之间基于跨境假贷开展的外币/东说念主民币跨境资金余缺调剂和归集业务。外债和境外放款备案时一次性登记,之后只需海皮毛差申报,无需再逐笔至外管登记。

02

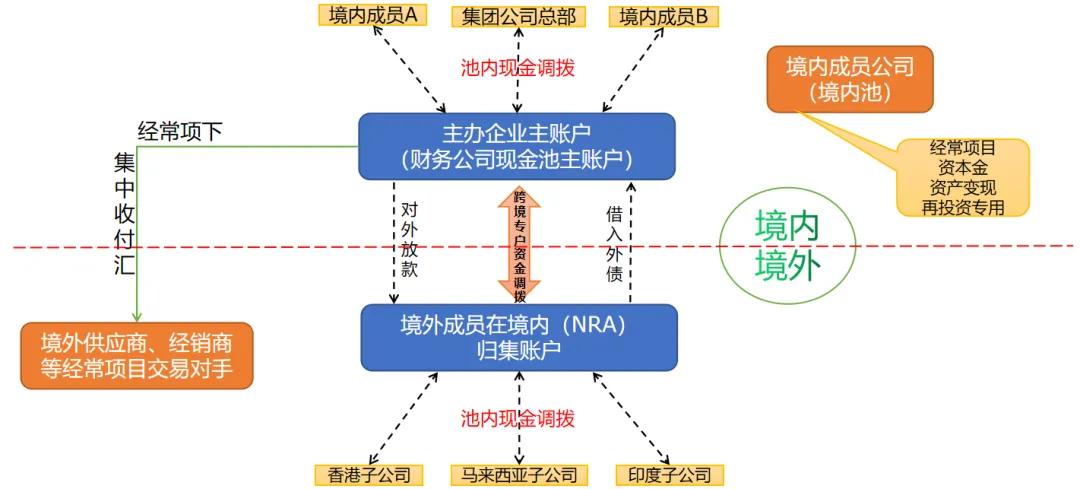

跨境资金池业务模式先容

《跨国公司跨境资金鸠集运营管束章程》相海涵视事项:

跨国公司以把持企业国内资金主账户为把持理跨境资金鸠集运营;

不错遴选一家景外成员企业开立NRA账户管束境外成员企业资金。国内资金主账户币种不设截止,多币种(含东说念主民币)账户,开户数目不限。

成员企业不得自行举借外债。成员企业一经举借外债的,在外债一说念偿清之前,不得行为成员企业参与外债额度鸠集。

把持企业可鸠集借入外债,也不错代理成员企业借入外债。

把持企业鸠集办理一次性外债登记。把持企业融入和偿还外债资金时,无需再逐笔办理外债签约登记。(境外放款同理)

诚然已有明确文献轮番跨境资金池的使用,但在实质应用中,好多跨国公司对其资金运营管束仍有疑问,今天咱们征集了关联《跨国公司跨境资金鸠集运营管束章程》的关联计谋解答,共各跨国公司参考!

03

跨境资金池使用常见问题

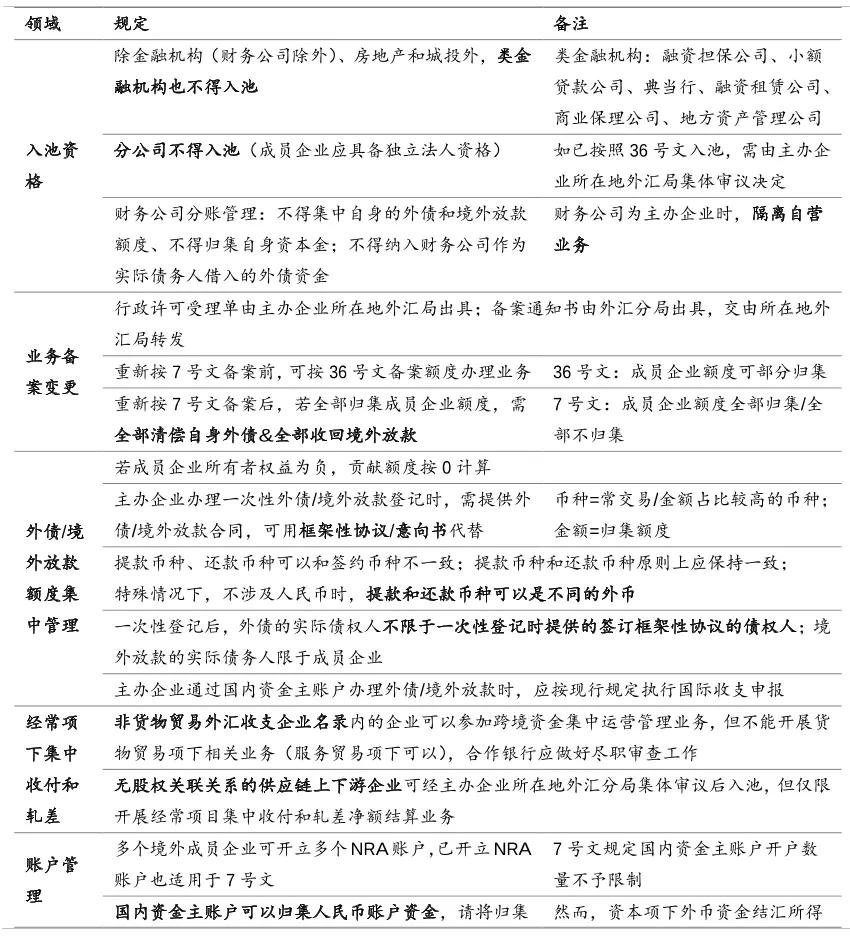

疑问1:融资担保公司、小额贷款公司等机构可否开展跨国公司跨境资金鸠集运营业务

答:融资担保公司、小额贷款公司、押店、融资租出公司、营业保理公司、处所钞票管束公司等机构,参照金融机构管束,原则上不得行为把持企业或成员企业开展跨国公司跨境资金鸠集运营业务。

疑问2:分公司能否行为成员企业参与跨境资金鸠集运营业务?

答:凭据《国度外汇管束局对于印发<跨国公司跨境资金鸠集运营管束章程>的申报》(汇发〔2019〕7号,以下简称7号文),成员企业原则上应具有零丁法东说念主经历。对于已按《跨国公司外汇资金鸠集运营管束章程》(汇发〔2015〕36号,以下简称36号文)参加跨境资金鸠集运营业务、且后续仍有业务需求等情况的分公司,可由把持企业所在地外汇分局按依法程顺次集体审议决定。

疑问3:凭据7号文要求,把持企业为财务公司的,应将跨境资金鸠集运营业务和其他业务(包括自己钞票欠债业务)分账管束。具体操作中如何分歧?

答:在跨国公司跨境资金鸠集运营业务框架下,财务公司需将其行为把持企业的跨境资金鸠集运营业务和其他业务分账管束,如财务公司不得鸠集自己的外债和境外放款额度、不得归集自己老本金等;除按章程对成员企业资金进行鸠集运营外,财务公司行为实质债务东说念主借入的外债资金不得纳入跨境资金鸠集运营业务限制。

疑问4: 7号文第八条“分局应在收到完满的跨国公司跨境资金鸠集运营业务备案苦求材料之日起二十个职责日内完成备案手续,并通过把持企业所在地外汇局出具备案申报书”,二十个职责日是从什么工夫驱动计较?是由分局照旧把持企业所在地外汇局出具备案申报书?

答:凭据《行政许可法》,除不错赶紧作出行政许可决定外,行政机关应当自受理行政许可苦求之日起二旬日内作出行政许可决定。二旬日内不成作出决定的,经本行政机关讲求东说念主批准,不错蔓延旬日,并应当将延长期限的情理见告苦求东说念主。对于“受理行政许可苦求之日”,凭据《行政许可法》,苦求材料不都全偶然不相宜法定体式的,应当赶紧偶然在五日内一次见告苦求东说念主需要补正的一说念内容,过期不见告的,自收到苦求材料之日起即为受理。行政许可受理单由把持企业所在地外汇局出具,备案申报书由所属外汇分局出具,并交由把持企业所在地外汇局转发给把持企业。

疑问5:已按36号文备案、实质开展了跨国公司外汇资金鸠集运营业务并遴选不竭按照7号文开展跨境资金鸠集运营业务的跨国公司,应如何调换外债或境外放款额度?

答:(1)在再行按照7号文进行备案之前,已按36号文备案的跨国公司可在原备案额度内办理跨国公司项下业务。

(2)按36号文备案部分鸠集外债额度或境外放款额度的把持企业和成员企业,古典武侠应在再行按照7号文备案时明确不鸠集偶然一说念鸠集关联额度。若遴选一说念鸠集关联额度,其以自己样式借用的外债应一说念偿清和(或)披发的境外放款应一说念收回,不然不得参与外债或境外放款额度鸠集。

若遴选鸠集外债额度,应凭据7号文第十五条章程,按宏不雅审慎原则细则外债额度。

疑问6:计较外债鸠集额度和(或)境外放款鸠集额度时,要是某成员企业通盘者权利为负,是按照“零”计较照旧按照负值计较?

答:在参与外债额度和(或)境外放款额度鸠集的成员企业中,要是某成员企业通盘者权利为负数,其孝敬额度按照“零”计较。

疑问7:外汇局为跨国公司把持企业办理一次性外债和(或)境外放款登记,把持企业是否还需要提供外债合同和(或)境外放款合同?要是需要提供,签约币种、债权东说念主和签约期限等成分如何细则?不同团结银行如何进行额度规章?

答:外汇局为跨国公司把持企业办理一次性外债和(或)境外放款登记时,把持企业需提供外债合同和(或)境外放款合同。为便于操作,把持企业可与其频繁发生交易往还的境外机构缔结框架性契约或意向书,明确币种、金额、期限和利率等主要条件,币种可遴选发生交易常用的币种或交易金额占相比高的币种,金额按照鸠集的额度填写,签约期限按照两边约依期限填写。银行可在国度外汇管束局老本技俩信息系统中通过查询跨国公司把持企业规章信息表搜检尚可流入和(或)尚可流出额度。

疑问8:把持企业借入的外债,是否可错币种签约、支款和偿还?

答:把持企业借入外债,其支款币种、还款币种不错和签约币种不一致,但支款币种和还款币种原则上应保持一致(如有极度情况,外币之间不错不一致,如支款币种为好意思元,还款币种不错是除了东说念主民币以外的其他币种)。

疑问9:外汇局为跨国公司把持企业办理一次性外债和境外放款登记后,对于实质的外债债权东说念主和境外放款债务东说念主是否有截止?

答:跨国公司跨境资金鸠集运营业务项下的外债和境外放款业务均应相宜相应的管束章程,外债的实质债权东说念主不限于一次性登记时提供的缔结框架性契约的债权东说念主;境外放款的实质债务东说念主限于成员企业。

疑问10:把持企业通过国内资金主账户办理外债和境外放款业务时,是否需要办理海皮毛差申报?是否需要填写业务编号?要是需要,应填写什么编号?

答:把持企业通过国内资金主账户办理外债和境外放款业务时,应按现行外汇管束章程办理海皮毛差申报,准确填写与交易性质对应的外债登记业务编号或境外放款登记业务编号、收/付款东说念主信息和交易金额等信息,团结银行应按“展业三原则”推行守法审查义务。

疑问11: 非货品贸易外汇相差企业名录内的企业可否参加跨境资金鸠集运营管束业务?可否开展经常技俩鸠集收付和轧差净额结算业务?

答:不错,但非货品贸易外汇相差名录内的企业仅能开展管事贸易项下的关联业务,不成开展货品贸易项下的关联业务,团结银行应按要求作念好守法审查职责。

疑问12:参加经常技俩鸠集收付和轧差净额结算业务的成员企业可否包括莫得股权关联关系的供应链凹凸游企业?

答:参加经常技俩鸠集收付和轧差净额结算业务的企业原则上应是跨国公司里面关联径直或转折持股的、具有零丁法东说念主经历的企业。与跨国公司无股权关联关系的供应链凹凸游企业苦求参加跨国公司跨境资金鸠集运营业务的,可由把持企业所在地外汇分局按依法程顺次集体审议决定,但仅限于开展经常技俩鸠集收付和轧差净额结算业务。

疑问13:是否允好多个境外成员企业按照7号文第二十七条开立多个NRA账户?境外成员企业之前已开立的NRA账户可否适用于7号文?

答:7号文对境外成员企业开立NRA账户的个数并无截止,但应恬逸《国度外汇管束局对于境外机构境表里汇账户管束关联问题的申报》(汇发〔2009〕29号)等现行外汇管束章程的要求。境外成员企业之前开立的NRA账户也可适用于7号文。

疑问14:国内资金主账户是多币种(含东说念主民币)账户,可否通过国内资金主账户归集境内成员企业东说念主民币账户资金?

答:若跨国公司在跨境资金鸠集运营业务项下有归集东说念主民币资金需求,国内资金主账户可归集境内成员企业东说念主民币账户资金并将归集的东说念主民币资金划转至境内成员企业东说念主民币账户,银行应在国内资金主账户内将外币和东说念主民币子账户分开管束,并按照展业原则作念好确凿性审核。但国内资金主账户的老本项下外币资金结汇所得东说念主民币资金,应径直对外支付或划转至把持企业对应开立的老本技俩-结汇待支付账户(以下简称结汇待支付账户),同期需驯服《国度外汇管束局对于纠正和轮番老本技俩结汇管束计谋的申报》(汇发〔2016〕16号,以下简称16号文)等现行外汇管束章程。

疑问15:外债账户可否与国内资金主账户进行资金划转?当成员企业为实质外债借款东说念主并由把持企业代理其借入外债时,关联资金通过国内主账户流入后可划转至成员公司什么账户,成员公司如何使用?

答:凭据7号文,鸠集外债额度的成员企业不得自行举借外债,国内资金主账户的相差限制也不含外债账户。

通过国内资金主账户借入的外债资金,可由把持企业通过国内资金主账户径直代成员企业对外支付,或结汇参加国内资金主账户对应的结汇待支付账户,再由把持企业代成员企业支付。

若必须由成员企业自行支付,可将把持企业国内资金主账户内的外汇资金划入成员企业基于寄予贷款框架开立的国表里汇贷款账户(寄予贷款账户),或结汇参加把持企业的结汇待支付账户,再划入成员企业的结汇待支付账户。

在偿还时,对于划往成员企业国表里汇贷款账户(寄予贷款账户)的外债资金,成员企业可将自有外汇资金或东说念主民币资金购汇划至该国表里汇贷款账户(寄予贷款账户)后,再划至把持企业国内资金主账户用于偿还;对于划往成员企业结汇待支付账户的外债资金,成员企业应将东说念主民币资金划至把持企业国内资金主账户的东说念主民币子账户购汇偿还。

不管由把持企业代为支付或成员企业自行支付,均需驯服16号文等现行外汇管束章程。

疑问16:国内资金主账户融入的资金是否不错作念套期保值?

答:经国内资金主账户借入的外债资金,跨国公司可凭据实质需求作以锁定外债还本付息风险为操办的保值交易。跨国公司获取的保值交易外汇收入,可径直到银行办理结汇偶然在国内资金主账户保留。

疑问17:国内资金主账户内的东说念主民币资金支付使用时是否可享受老本技俩收入支付便利化计谋?

答:国内资金主账户的东说念主民币子账户资金在支付使用时也可享受老本技俩收入支付便利化计谋,承办银行需按照展业原则进行审核。

疑问18:经备案的成员企业老本金账户内资金结汇可否享受老本技俩收入结汇支付便利化计谋?

答:凭据7号文,原则上只须把持企业国内资金主账户内的老本技俩收入偏执结汇所得东说念主民币资金可适用支付便利化计谋。

疑问19: 对于总部在境外的跨国公司,7号文要求跨国公司提供的对把持企业《授权书》、《跨国公司外汇资金鸠集运营管束业务办理阐发书》等是否可由跨国公司中国区总部签署?

答:

不错

疑问20:把持企业变更、成员企业新增或退出、外债和境外放款 额度变更、业务种类变更的,是否需按照《国度外汇管束局对于 印发<跨国公司跨境资金鸠集运营管束章程>的申报》(汇发„2019‟ 7 号,以下简称 7 号文)第七条章程参照新备案业务要求提交材 料?新增团结银行的,是否需提错乱盖银行业务公章的原账户余 额对账单?

答:为落实国务院“放管服”关联要求,切实平缓企业包袱, 减少疏导提交材料,触及把持企业变更、成员企业新增或退出、 外债和境外放款额度变更、业务种类变更的,外汇局老本技俩信 息系统中已有关联纪录或国度外汇管束局分支局已留存的材料 可不疏导提供。新增团结银行的,无需提交已有团结银行加盖业 务公章的原账户余额对账单。此外,凭据《国度外汇管束局对于取消关联外汇管束发挥注解事 项的申报》(汇发„2019‟38 号)章程,外汇局在为企业办理跨 国公司跨境资金鸠集运营业务备案时,不再要求企业提交货品贸 易分类后果发挥注解材料、原备案申报书复印件,外汇局自行核查上 述事项确切凿性、合规性。

疑问21:外汇局为跨国公司办理一次性外债登记,把持企业能否免于提供外债合同?

答:探究到企业实质情况,外汇局为跨国公司办理一次性外 债登记时,把持企业可不提供框架性契约或意向书,但应在书面 苦求中明确框架性契约的主要条件内容,如签约币种、金额、期 限、利率等。

疑问22:国内资金主账户是否不错归集成员企业东说念主民币一般进款账户内资金或专用账户内的跨境东说念主民币资金,并原路下划?

答:国内资金主账户可归集成员企业东说念主民币一般进款账户 (东说念主民币外债账户外)内资金及专用进款账户内的跨境东说念主民币 资金,也可原路划回。东说念主民币资金使用不得起义相应监管要求。

疑问23:东说念主民币国内资金主账户是否属于东说念主民币专用进款账户?

答:国内资金主账户(含东说念主民币)为专用进款账户,因此东说念主 民币国内资金主账户属于东说念主民币专用进款账户。

疑问24:把持企业通过国内资金主账户借入东说念主民币外债后,该东说念主民币资金如何划转使用?

答:东说念主民币外债资金通过国内资金主账户流入后,可通过国 内资金主账户对外支付;或从国内资金主账户划至成员企业的东说念主 民币一般进款账户,由成员企业自行支付使用。成员企业偿还外 债资金时,应通过国内资金主账户对外支付。

疑问25:把持企业通过国内资金主账户借入的外币外债,可否划至成员企业现存的国表里汇贷款账户?

答:把持企业通过国内资金主账户借入的外币外债,可划至成员企业现存的国表里汇贷款账户使用,如成员企业莫得国表里 汇贷款账户需新开户。

疑问26:把持企业通过国内资金主账户借入外币外债并办理结汇, 由国内资金主账户对应的结汇待支付账户划至成员企业结汇待 支付账户的,可否原旅途偿还?

答:不错原旅途偿还,即成员企业可先将东说念主民币资金划至其 自有结汇待支付账户,再划至国内资金主账户对应的结汇待支付 账户,再通过国内资金主账户购汇偿还该笔外债;也不错由成员 企业将东说念主民币资金划至国内资金主账户购汇偿还。

疑问27:国内资金主账户内资金是否不错划拨至非团结银行作念定 期进款?

答:7 号文已放开团结银专门户截止,予以跨国公司更大的 遴选权,因此国内资金主账户内资金应在团结银行办理依期进款 业务。

疑问28:把持企业通过国内资金主账户办理经常技俩、外债和境 外放款业务的,是否不错在一家银行购汇,在另一家银行付汇?

答:把持企业通过国内资金主账户办理经常技俩、外债和境 外放款业务的,关联购汇、付汇业务可在不同团结银行办理,购 付汇银行各自对业务确凿性、合规性讲求。

疑问29:成员企业是否适用老本技俩收入支付便利化计谋?

答:凭据《国度外汇管束局对于优化外汇管束救济涉外业务 发展的申报》(汇发„2020‟8 号),宇宙实行老本技俩收入支付便利化纠正,因此相宜条件的成员企业可适用老本技俩收入支付 便利化计谋。

-END-

-END-点赞、共享、在看,掌抓外汇、跨境最新动态

]article_adlist-->(转自:智汇大叔)男同 porn

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP